新規事業の資金調達方法を徹底比較!融資を成功させる3つのポイントと審査通過のコツ

新規事業を始める際に知っておきたい資金調達の方法を比較解説します。金融機関からの融資、ベンチャーキャピタルからの出資、補助金など、それぞれのメリット・デメリットを整理し、自社に最適な方法を見つける実践的なヒントを提供します。

新規事業の資金調達を成功させる最大のポイントは、自己資金と融資を適切なバランスで組み合わせ、創業前から綿密な事業計画を立てることです。起業や新規事業の立ち上げにおいて、アイデアを形にするための資金確保は避けて通れない課題です。特に創業期は実績がないため、どのような手段で資金を集めるかが事業の成否を大きく左右します。本記事では、資金調達の代表的な手法や、新規事業向け融資の審査を通過するための具体的なステップ、調達後の運用ノウハウについて解説します。

創業時の資金調達の基本と実態

起業や新規事業の立ち上げにおいて、事業を軌道に乗せるための資金確保は最初の大きな壁です。特に創業時は過去の実績がないため、どのような手段で資金を集めるかが事業の成否を大きく左右します。

創業時の資金調達における主要な手段

創業時の資金調達における主要な手段は、金融機関からの借り入れ(融資)と自己資金です。日本政策金融公庫の調査によると、開業時の資金調達額は平均1,197万円です。そのうち、「金融機関等からの借り入れ」が平均780万円で全体の65.2%を占め、「自己資金」は平均293万円で24.5%となっています。

このデータから、多くの起業家が自己資金だけで事業を始めるのではなく、金融機関からの融資を積極的に活用して初期費用を確保していることがわかります。特にアプリやWebサービスの開発では、エンジニアの採用やシステム構築にまとまった資金が必要になるため、融資の重要性はさらに高まります。

日本政策金融公庫の活用と創業前の融資

金融機関の中でも、起業家にとって心強い味方となるのが日本政策金融公庫です。令和6年度の創業融資実績は28,032先、1,503億円にのぼり、全年代・全業種で前年度を上回っています。特に注目すべきは、事業を開始する「創業前」の段階での融資先数が増加傾向にある点です。

実績がない創業前であっても、緻密な事業計画書を作成し、ビジネスモデルの収益性や実現可能性を論理的に説明できれば、融資を引き出すことは十分に可能です。まずは少額からスタートするMVP開発などを通じて、事業の仮説検証を進める姿勢をアピールすることも、融資審査においてプラスに働きます。

資金調達の判断ポイントと要点

資金調達の手段を選ぶ際の判断ポイントは 必要な金額 と 調達までのスピード および 返済義務の有無 の3点です。自己資金は返済不要で自由度が高い反面、用意できる金額に限界があります。一方、融資はまとまった資金を比較的早く調達できますが、毎月の返済義務と利息が発生します。

そのため、まずは自己資金でどこまで事業を進められるかを把握し、不足分を融資で補うというバランス設計が重要です。また、調達した資金を効率よく使う視点も欠かせません。初期コストを最適化するためには、システム開発の費用相場と内訳を把握し、アプリ・Webサービス開発で使える補助金なども活用して限られた予算内で最大の効果を生み出す工夫が求められます。

資金調達の代表的な手法と選び方

新規事業や起業において、どのような手段で資金を集めるかは事業の成否を分ける重要な要素です。自社に合った調達手段の選び方について整理します。

資金調達方法の比較と特徴

資金調達を現場で運用する際は、各手法のメリット・デメリットを理解し、事業フェーズに合わせて適切な調達手法を選択することが重要です。代表的な手法と具体的な制度の例を以下の表にまとめました。

| 資金調達の種類 | 代表的な手法・具体例 | メリット | デメリット・注意点 |

|---|---|---|---|

| デットファイナンス(融資) | 日本政策金融公庫(新創業融資制度など)、自治体の制度融資(信用保証協会付)、民間銀行 | 経営権(株式)を維持できる | 返済義務があり、毎月の利息負担が発生する |

| エクイティファイナンス(出資) | ベンチャーキャピタル(VCやCVC)、エンジェル投資家、アクセラレーター | 返済義務がない | 株式の放出により経営の自由度が制限される場合がある |

| その他 | 補助金(IT導入補助金、ものづくり補助金など)、助成金、クラウドファンディング | 返済不要の資金を獲得できる(補助金・助成金の場合) | 審査や準備に時間がかかり、資金獲得の確実性がない |

現場での注意点として、融資(デットファイナンス)は 返済計画の立案 が不可欠です。一方で、出資(エクイティファイナンス)は返済義務がないものの、経営の自由度が制限されるリスクがあります。返済不要な資金源として、新規事業で使える補助金・助成金の活用や、テストマーケティングを兼ねられるクラウドファンディングでの資金調達なども合わせて確認し、状況に応じた選択肢を持っておきましょう。

事業フェーズに合わせた調達戦略

大規模な資金調達を行う前に、必要最小限の機能を持ったプロダクトで市場の反応を確かめることも大切です。事業アイデアの検証手法については、MVPを活用した新規事業開発の基本と検証ステップを参考にしてください。小さく始めて実績を作ることで、その後の資金調達も有利に進められます。

また、借入と出資の違いを正しく把握しておくことも重要です。起業の資金調達における融資と出資の違いを理解し、デットとエクイティの特性を見極めながら、返済義務や経営権への影響を考慮して選択しましょう。個人で起業を検討している場合は、個人事業主向けの資金調達方法も合わせて確認するとよいでしょう。事業の立ち上げをスムーズに進めるためにも、創業前から計画的に資金調達の準備を進めることが不可欠です。

新規事業向け融資を活用するメリットと審査のポイント

自己資金や投資家からの出資に加えて、金融機関からの借入による資金調達も有力な選択肢となります。ここでは、新規事業で融資を活用する際の基本事項と、審査を通過するためのポイントを整理します。

新規事業における融資の基本事項

金融機関からの借入による調達は、返済義務を伴う一方で、投資家に対して株式(経営権)を渡す必要がないという大きなメリットがあります。自身のビジネスアイデアに対するコントロールを維持したまま、事業を加速させるための資金を得ることが可能です。

特に実績のない創業期や新規事業の立ち上げフェーズでは、民間金融機関からの借入ハードルが高いのが現実です。そのため、政府系金融機関である日本政策金融公庫の創業融資制度を活用するケースが一般的です。実績がゼロの段階であっても、しっかりとした事業計画があれば融資を引き出すことは十分に可能です。

融資を活用する際の判断ポイント

融資による資金調達を選択すべきかどうかは、ビジネスモデルの特性と必要な資金の性質によって判断します。

第一の判断ポイントは、 安定したキャッシュフローが見込めるか です。融資は毎月の元本返済と利息の支払いが発生するため、初期段階からある程度の売上や利益が予測しやすいビジネス(例えば、受託開発や店舗型ビジネス、月額課金型のSaaSなど)と相性が良いと言えます。逆に、長期間の研究開発が必要で、数年間は売上が立たないようなビジネスモデルの場合は、返済の負担が事業の存続を脅かすリスクとなります。

第二のポイントは、 事業計画の精緻さ です。金融機関は「貸したお金が確実に返ってくるか」を最も重視します。そのため、市場調査に基づいた現実的な売上予測、明確な資金使途、そして万が一計画通りに進まなかった場合のリカバリー策まで、論理的に説明できる事業計画書が不可欠です。精緻なシミュレーションを行いたい場合は、各手法のメリット・デメリットを整理した上で、新規事業のシステム開発費用とコスト削減のコツなども参考に、収益化の道筋を明確にしましょう。

創業前の融資申請と事業計画書の作り方

起業や新規事業の立ち上げにおいて、アイデアを形にするためには十分な資金が必要です。ここでは、創業前の段階で融資を申請するための具体的な準備と、事業計画書の作り方について解説します。

創業前の段階で動く重要性

事業を開始した後に実績を作ってから融資を申し込むのではなく、創業前の段階で綿密な事業計画書を作成し、早期に融資の相談を行うことが重要です。会社を設立して事業を開始する前の段階であっても、しっかりとした事業計画があれば融資を受けられる可能性は十分にあります。

事業立ち上げ直後は、計画通りに売上が立たなかったり、想定外の出費が発生したりすることが少なくありません。そのため、事前に十分な資金を確保しておくことで、心理的な余裕を持ち、開発やマーケティングに集中できるようになります。

説得力のある事業計画書の構成

融資審査を通過するためには、客観的なデータに基づいた事業計画書が必要です。以下の要素を明確に記載しましょう。

- 市場のニーズと競合優位性: ターゲット市場の規模や、自社サービスが選ばれる理由を論理的に説明します。

- 具体的な資金使途: システム開発費、広告宣伝費、人件費など、何にいくら必要なのかを見積書とともに提示します。

- 現実的な売上予測と返済計画: 楽観的すぎる予測は避け、堅実な売上目標と、それに基づく返済可能なキャッシュフローを示します。

投資家や金融機関を納得させるためには、これらの要素を論理的に整理することが不可欠です。スタートアップが資金調達を成功させる実践ガイドを参考に、事業の全体像や将来性を明確に説明できる準備をしておきましょう。資金の出し手に対して、事業の進捗状況や課題を透明性をもって説明できる準備を整えることが、融資成功への第一歩となります。

自己資金と外部資金の最適なバランス設計

起業や新規事業の立ち上げにおいて、自己資金と外部からの借り入れをどのように組み合わせるかは、事業の成否を分ける重要な要素です。ここでは、現実的な資金計画の立て方について整理します。

スモールスタートと初期投資の考え方

自己資金だけでスモールスタートを切ることも一つの選択肢ですが、システム開発や初期のマーケティング施策に十分な投資を行うためには、適切な額の融資を受けることが事業成長のスピードを加速させます。

自己資金の枯渇を恐れて開発規模を過度に縮小するのではなく、公的な融資制度を積極的に活用して必要な初期投資を行うことが、事業を軌道に乗せるための重要な判断となります。事業計画書や見積書などの要件定義をしっかりと固めていれば、実績がない立ち上げ前の段階でも資金を確保しやすい環境が整っています。

リスクを見据えた資金配分

調達した資金を実際の現場で運用する際には、システム開発における想定外の仕様変更やバグ対応によって追加の費用が発生するリスクを考慮する必要があります。

そのため、調達した資金を初期開発ですべて使い切るのではなく、公開後の運用保守やマーケティング費用として一定のバッファを残しておくことが重要です。自己資金と融資の適切なバランスを見極め、開発フェーズだけでなく、サービス公開後の改善サイクルを見据えて計画的に運用しましょう。

資金調達後のキャッシュフロー管理と運用

起業や新規事業の立ち上げにおいて、無事に資金を確保できたとしても、それを現場で運用する際にはいくつかの注意点があります。ここでは、資金調達後のキャッシュフロー管理について解説します。

返済義務を意識した資金運用

融資で得た資金は「返済義務のあるお金」であるという事実を常に意識しなければなりません。アプリやWebサービスは、リリース直後から爆発的に売上が立つケースは稀であり、収益化までに数ヶ月から半年以上の期間を要することが一般的です。

そのため、調達した資金を初期の開発費にすべて投じるのではなく、リリース後の運用・保守費用や、ユーザー獲得のための広告宣伝費として半年分程度のランニングコストを確保しておく必要があります。

モニタリング体制の構築

計画通りに売上が上がらなかった場合に備えて、 資金繰り表 を毎月更新し、資金ショートを防ぐためのモニタリング体制を構築することが重要です。

ITビジネスは収益化までに時間がかかります。調達した資金の使い道を開発費だけに偏らせず、運用フェーズのランニングコストを見越した資金管理を徹底してください。毎月の固定費を把握し、売上目標とのギャップを早期に検知することで、迅速な軌道修正が可能になります。

資金調達を成功させるためのアクションプラン

ビジネスを形にするための資金調達では、自己資金だけで賄おうとせず、融資を組み合わせることが現実的な判断ポイントとなります。最後に、資金調達を成功させ、事業を軌道に乗せるための具体的なアクションプランをまとめます。

開発コストの明確化と要件定義

アプリやWebサービスの開発では、要件定義の遅れや追加機能の開発によって想定以上のコストがかかるケースが少なくありません。まずは、開発に必要な機能の優先順位をつけ、正確な見積もりを取得することが重要です。要件定義の進め方に不安がある方は、失敗しない要件定義書の書き方とサンプルも参考にしてください。

手元の資金が尽きて開発がストップするリスクを防ぐためにも、融資で得た資金は開発費と運用費に明確に分け、 余裕を持ったキャッシュフロー計画 を立てておくことが成功の鍵となります。

金融機関との継続的なコミュニケーション

資金調達は一度きりのイベントではありません。事業がスタートした後も、金融機関の担当者と定期的にコミュニケーションを取り、事業の進捗や課題を共有することが大切です。

透明性の高い報告を続けることで、信頼関係が構築され、将来的な追加融資や条件変更の相談にも応じてもらいやすくなります。事業計画書に基づいた厳格な資金管理を実行し、持続可能なビジネスの基盤を築きましょう。

まとめ

起業や新規事業の立ち上げにおいて、資金調達は事業成功の鍵を握る重要な要素です。本記事で解説したように、創業時の資金調達は自己資金と金融機関からの融資を組み合わせるのが現実的であり、特に日本政策金融公庫の創業融資は実績のない新規事業でも活用しやすい選択肢となります。

融資を受ける際は、厳格な事業計画と資金管理、そしてリリース後の運転資金まで見越したキャッシュフロー計画が不可欠です。これらのポイントを押さえることで、資金不足による事業の頓挫を防ぎ、持続可能なビジネスモデルを構築できます。適切な資金調達は、起業家が自信を持って最初の一歩を踏み出すための強力な土台となるでしょう。

ねこ太郎

独立系ベンチャーキャピタルでの投資業務を経て現在は研究機関で起業家の成功要因を分析する専門家です。キャピタリスト時代に数多くのアプリやウェブサービスの立ち上げを支援してきた豊富な経験を持っています。その現場での知見と最新の研究データを掛け合わせゼロからのビジネス立ち上げを成功に導くための実践的なノウハウを発信しています。

関連記事

個人事業主向け資金調達の完全ガイド|新規事業の融資・補助金と審査通過3つのコツ

個人事業主として新規事業を始める際、どうやって資金調達すればいいのか悩んでいませんか?日本政策金融公庫の融資や各種補助金・助成金の探し方、審査を通過するための事業計画書の書き方や3つのコツを具体的に解説します。

【保存版】起業の不安を解消!返済不要の補助金を活用した資金調達5つの手段

起業時のリスクを抑えるため、返済不要な資金調達方法を探している方必見。国や自治体の補助金・助成金制度の仕組みや、テストマーケティングも兼ねられるクラウドファンディングの活用方法について詳しく解説します。

【2026年最新】新規事業で使える補助金・助成金5選!システム開発の初期費用を抑える方法

新規事業の立ち上げやシステム開発で使える、2026年最新の補助金・助成金制度5選を徹底解説。IT導入補助金やものづくり補助金など、Webサービスやアプリ開発の初期費用を大幅に抑える要件や申請のポイントをわかりやすくまとめました。資金調達の負担を減らし、アイデアを形にしたい起業家必見のガイドです。

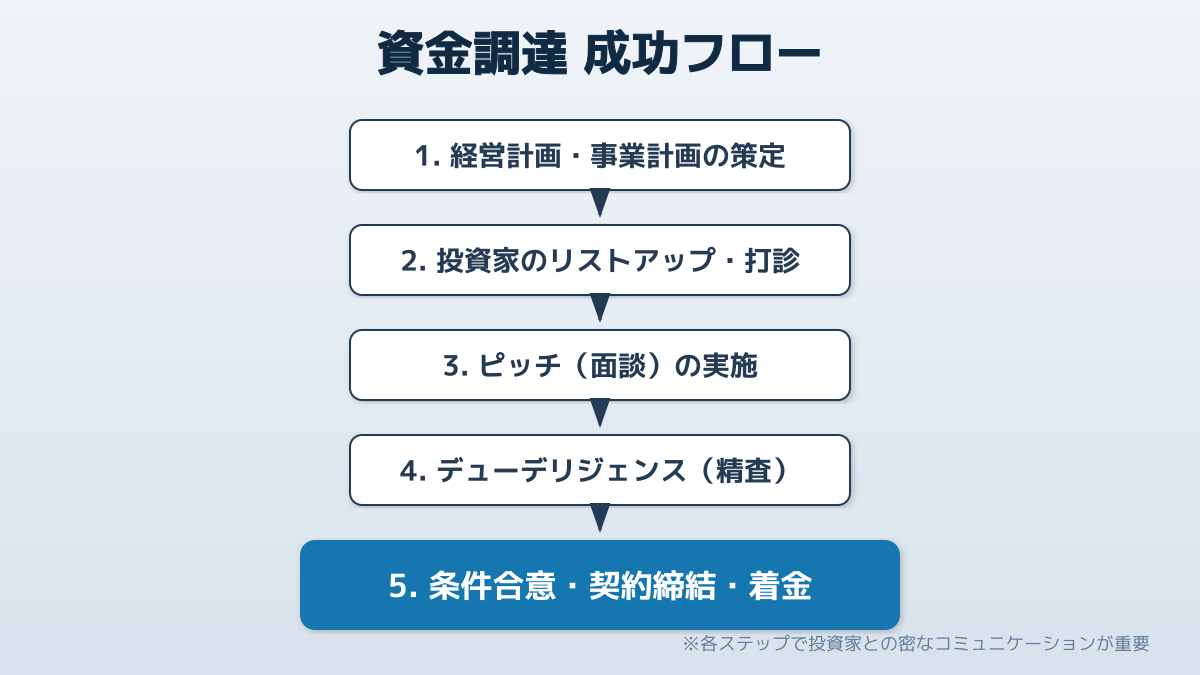

【図解】スタートアップが資金調達を成功させる8つのポイント|企業向け実践ガイド

スタートアップ特有の資金調達について、成功確率を高める8つのポイントを解説します。VC(ベンチャーキャピタル)やエンジェル投資家からの調達手順、投資家が重視する評価基準、失敗しない資本政策の考え方など、資金調達を検討する企業向けの実践的なノウハウをまとめました。

起業の資金調達は融資と出資どちらを選ぶ?法人や会社の設立前に知るべき知識

起業で最初の壁となるのが資金調達です。本記事では、法人や会社を設立して新規事業を始める方へ向けて、起業に必要な平均資金額(約1,000万円)の内訳や、融資と出資の決定的な違いを解説します。日本政策金融公庫やVCを活用し、自社のビジネスモデルに最適な資金調達方法を見極める判断基準がわかります。

新規事業の資金調達方法とは?クラウドファンディングで成功する5ステップ

新しいプロダクトやWebサービスの立ち上げ資金を集める手段として注目されるクラウドファンディング。単なる資金集めだけでなく、事前のニーズ検証やファン作りのメリットがあります。プロジェクトを成功させるためのプラットフォームの選び方と準備のコツを紹介します。