個人事業主向け資金調達の完全ガイド|新規事業の融資・補助金と審査通過3つのコツ

個人事業主として新規事業を始める際、どうやって資金調達すればいいのか悩んでいませんか?日本政策金融公庫の融資や各種補助金・助成金の探し方、審査を通過するための事業計画書の書き方や3つのコツを具体的に解説します。

資金調達 個人事業主が知るべき成功の最大のポイントは、明確な資金使途と返済計画を提示し、日本政策金融公庫の融資や補助金を適切に組み合わせることです。本記事では、実績のない個人事業主でも利用できる資金調達方法と、審査を通過するための具体的な手順を解説します。

個人事業主として事業を始める際、初期費用や運転資金の確保は大きな課題です。特に実績がない状態での個人の資金調達は、不安を感じる方も多いでしょう。しかし、日本政策金融公庫の融資制度や各種補助金など、個人事業主の資金調達でも活用できる方法は複数存在します。

この記事では、具体的な資金調達方法、融資審査を通過するポイント、事業計画書の重要性の3点を取り上げます。本記事を読むことで、ビジネスアイデアを実現するための資金確保の道筋が明確になるでしょう。

個人事業主が資金調達で活用できる日本政策金融公庫の融資制度

新たに事業を開始する際は、開業時にまとまった初期費用や当面の運転資金が必要です。店舗や事務所の開設費用、設備投資、広告費用などをカバーするためです(出典: 自営業者が資金調達をすべきケースは?融資制度や補助金など調達方法を解説)。事業を軌道に乗せるためには、初期段階での計画的な資金確保が欠かせません。

日本政策金融公庫の「新規開業資金」を活用する

資金調達を検討する個人事業主の選択肢として、まず候補に挙がるのが日本政策金融公庫の融資制度です。とくに「新規開業資金」は、これから事業を始める方にとって主要な調達手段となります。新規開業資金の融資限度額は7,200万円(うち運転資金4,800万円)と大きく設定されており、事業規模に応じた柔軟な対応が可能です。

実績がなくても無担保で融資を受けられる

通常、民間の金融機関から融資を受けるには過去の事業実績が求められます。しかし、日本政策金融公庫の制度では、税務申告を2期終えていない場合でも無担保・無保証人で融資を受けられる枠組みが用意されています。実績が乏しい創業期において、日本政策金融公庫の融資は事業資金を確保するための非常に強力な後ろ盾となります。

資金調達 個人事業主が知っておくべき判断ポイント

資金調達を目指す個人事業主が審査を通過するための最大のポイントは、事業計画を具体化し、資金使途を明確にすることです。初期費用と数カ月間の運転資金を正確に見積もり、公庫の担当者に論理的に説明できる状態を整えてください。

なお、事業の立ち上げにあたってアプリやWebサービスの開発を伴うケースも多く見られます。開発を外注する際は、見積もりの根拠となる要件を事前に固めることが重要です。詳しくは 要件定義書 サンプルで失敗しない!非エンジニア向け書き方とフォーマット を参考に、開発会社と認識をすり合わせる準備を進めてください。

資金調達 個人事業主ガイド:融資と補助金の違いと使い分け

起業や新規事業の立ち上げにあたり、適切な調達手段を選ぶことが重要です。確実に審査を通過することが、ビジネスを軌道に乗せるための鍵を握ります。本セクションでは、個人事業主の資金調達の判断ポイントを具体化し、代表的な手法である「融資」と「補助金」の基本事項を整理します。

返済不要な補助金の活用

融資と並んで検討すべきなのが補助金です。補助金は主に経済産業省などが管轄しており、事業の拡大、設備投資、販路開拓など事業に関する支援を目的とした「返済不要の資金」です(出典: 個人事業主でも申請できるおすすめ補助金・助成金10選 - GVA 法人登記)。

個人事業主が新規事業で使える補助金として申請できるものは多数存在します。審査が必要であり、必ず採択されるとは限りません。しかし、個人事業主も法人と同じ目線で評価されるため、特別な要件は課されず申請しやすい傾向があります。自己資金や融資と組み合わせることで、資金繰りを大幅に安定させられます。具体的な補助金の種類や選び方については、新規事業の補助金・助成金5選|システム開発の初期費用を抑える選び方や、起業の不安を解消!返済不要の補助金を活用した資金調達5つの手段もあわせて参考にしてください。

資金調達方法の比較と判断ポイント

融資と補助金にはそれぞれ一長一短があります。以下の表で基本事項を整理します。

| 比較項目 | 日本政策金融公庫の融資 | 補助金 |

|---|---|---|

| 資金の性質 | 返済義務あり(借入金) | 返済不要 |

| 調達スピード | 比較的早い(約1〜2ヶ月) | 遅い(原則として後払い) |

| 審査の難易度 | 事業計画と返済能力を重視 | 制度の趣旨との合致や独創性を重視 |

| 主な用途 | 運転資金、設備資金など幅広く対応 | 設備投資、販路開拓など指定された経費 |

個人事業主の資金調達の判断ポイントとして、すぐに手元資金が必要な場合は調達スピードの早い融資を優先します。一方で、中長期的な設備投資やシステム開発には補助金を活用するという使い分けが有効です。

また、調達した資金を効率的に使うことも重要です。アプリやWebサービスの開発を予定している場合は、システム開発の見積もりを安く抑えるコツ|起業家向け費用相場や、システム開発で使える補助金3選もあわせて参考にし、初期費用を抑える工夫を取り入れてください。資金調達のより幅広い選択肢や、出資(エクイティ)と融資の違いについて知りたい場合は、起業の資金調達は融資と出資どちらを選ぶ?もあわせて確認してください。また、融資や補助金以外の選択肢として、クラウドファンディングを使った資金調達の5ステップも検討の余地があります。

要点の整理

資金調達を成功させるための要点は以下の通りです。

- 日本政策金融公庫は、税務申告2期未満でも無担保で融資を受けられる制度がある

- 融資の成功率を高めるには、専門家のサポートを活用することが有効である

- 返済不要の補助金は、法人と同等の条件で個人事業主も申請できる

- 資金の必要時期と用途に合わせて、融資と補助金を適切に使い分ける

上記の要点を理解し、自身のビジネスモデルに最適な調達手法を選択してください。

個人事業主の資金調達で融資審査を通過する3つの基準

個人事業主が事業を軌道に乗せるためには、適切なタイミングで必要な資金を確保することが不可欠です。本セクションでは、融資審査を通過するための判断基準や、成功率を高めるための具体的なアプローチについて解説します。

融資審査で金融機関が重視する3つの基準

金融機関から融資を引き出すためには、審査担当者がどのような視点で事業計画を評価しているかを理解する必要があります。個人の資金調達の審査において、金融機関は主に「資金の使途」「適正な借入額」「返済計画」の3点を厳しくチェックします(出典: 三井住友カード)。

特に、調達した資金を何に使うのかという「資金の使途」は明確にしなければなりません。店舗の改装費などの「設備資金」なのか、商品の仕入れなどの「運転資金」なのかを切り分けます。現金の使い道が曖昧にならないようにすることが重要です。使い道が不明確な状態では金融機関からの信頼を得られず、審査において不利になる可能性があります。必ず見積書などの客観的な資料を用意し、必要な金額の根拠を提示してください。

また、審査において否決される可能性が高いのが、税金の未納や延滞です。税金の未納がある場合、金融機関は「すでに経営が悪化しており、資金の返済計画を実行できない」と判断します(出典: 渋谷 融資サポートオフィス)。所得税や住民税、消費税はもちろんのこと、個人のクレジットカードの支払い遅延や家賃の滞納も信用情報機関に記録され、金融機関に把握される可能性があります。日頃から税金や公共料金、各種支払いを遅滞なく行い、個人の信用情報をクリーンに保つことが、資金調達を成功させるための大前提となります。

専門家のサポートで融資成功率を高める

融資の申し込みは自分で行うことも可能ですが、事業計画書の作成や面談の準備には専門的な知識が求められます。ここで個人事業主の資金調達の判断ポイントとなるのが、専門家の支援を受けるかどうかの見極めです。

小谷野税理士法人の調査によると、創業融資の成功率は、自分ですべて対応する場合(専門家のサポートを受けない場合)で50~60%程度にとどまります。一方で、融資支援に強い税理士などの専門家のサポートを受けた場合、成功率は90%程度まで大幅に向上します(出典: 小谷野税理士法人)。

専門家は、金融機関が納得する精緻な事業計画書の作成を代行・添削してくれます。さらに、面談時の想定問答の準備や、事業規模に見合った適正な借入額の算出まで幅広くサポートしてくれます。融資に一度落ちてしまうと、再申し込みまでに半年以上の期間を空ける必要があるケースが多いです。その間に資金ショートを起こすリスクが高まります。

要点を整理すると、融資審査を通過するためには「明確な資金使途と返済計画の提示」「日本政策金融公庫などの適切な制度の選択」「専門家を活用した成功率の底上げ」の3つが不可欠です。多少の報酬を支払ってでも、実績のある専門家に依頼することが、結果的に事業の立ち上げをスムーズに進めるための賢明な選択となります。

個人事業主の資金調達における事業計画書と資金使途の明確化

資金調達を個人事業主が成功させるための大きな壁は、金融機関や審査機関を納得させるだけの「客観的な根拠」を提示できるかどうかです。本セクションでは、審査を通過するための具体的な判断ポイントと、事業計画書の作成ノウハウについて整理します。

資金使途を1円単位で明確にする

金融機関の融資審査において、借り入れた資金を何に使うのかという「資金使途」が曖昧な状態では、金融機関からの信頼を得にくく、審査で不利になる可能性があります (出典: 個人事業主が融資で運転資金を調達するには?主な融資制度や借入条件も紹介)。

たとえば、新規のWebサービスを立ち上げる場合、「システム開発費として500万円が必要」と大まかに伝えるだけでは不十分です(開発費用の相場についてはシステム開発費用の相場とコスト削減のコツも参考にしてください)。「クラウドサーバーの初期構築費に〇〇万円、外部エンジニアへの委託費に〇〇万円」といったように、見積書に基づいて内訳を詳細に提示する必要があります。資金の使い道を1円単位で明確にすることで、事業に対する解像度が高いことをアピールできます。

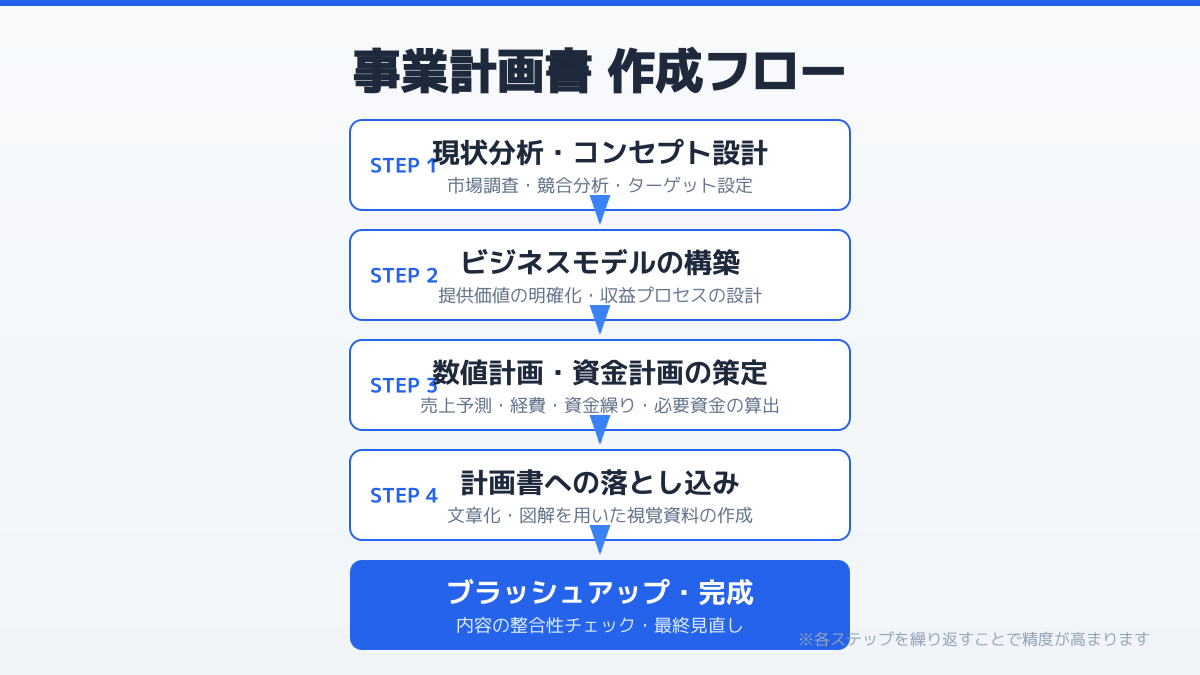

説得力のある事業計画書の作り方

審査の合否を大きく左右するのが事業計画書です。事業計画書を作成する際は、単なる希望的観測ではなく、現実的な数値計画を意識する必要があります。

特に収支計画においては、「なぜその売上が達成できるのか」「経費はどの程度かかるのか」という根拠を明確にします。これが金融機関の重要な判断材料となります。たとえば、ターゲット層の市場規模や競合他社との差別化要因を具体的な数値で示します。これにより、計画の実現可能性を裏付けることができます。

個人事業主の事業計画書作成においてよく陥る失敗は、根拠のない楽観的な売上予測を立ててしまうことです。「アプリ公開初月から月額課金ユーザーが1万人集まる」といった計画は、過去の実績や明確なマーケティング戦略の裏付けがない限り、金融機関には信用されません。

代わりに、論理的な計算式を示すことが求められます。「競合サービスの顧客獲得単価を参考にすると、初期の広告予算〇〇万円で約〇〇人のユーザーを獲得できる」といった具合です。あわせて、まずは必要最小限の機能を持ったMVPを開発して市場の反応を見るなど、リスクを抑えた現実的なロードマップを提示します。これにより、事業計画書の説得力がさらに増します。

売上予測を立てる際は、楽観的なシナリオだけでなく、悲観的なシナリオも併記しておきます。計画通りに進まなかった場合の対策を示すことで、「リスクマネジメントができている」として評価が高まります。事業の解像度を高めることが、結果として審査担当者の信頼獲得につながります。

資金調達を成功に導くための要点整理

ここまで解説したように、個人事業主が資金調達の審査の壁を突破するためには、客観的な事実に基づいた準備が不可欠です。

まずは、開発フェーズごとの必要資金を細かく算出し、現実的な売上予測に基づいた事業計画書を作成してください。同時に、自身の税金や各種支払いの状況を確認し、未納があれば速やかに解消することが重要です。基本的な準備を徹底することで、金融機関からの信頼を獲得できます。結果として、ビジネスアイデアを形にするための初期資金をスムーズに確保できるようになります。

まとめ

個人事業主が事業を成功させるためには、個人事業主の資金調達に向けた計画的な戦略が不可欠です。本記事では、個人事業主が利用できる主要な資金調達方法と、それぞれの審査を通過するためのポイントを解説しました。

重要な要点は以下の通りです。

- 日本政策金融公庫の活用: 実績がなくても無担保・無保証で融資を受けられる「新規開業資金」は、個人事業主にとって最も有力な選択肢です。

- 融資審査の3つの基準: 金融機関は「資金の使途」「適正な借入額」「返済計画」を重視します。3つの基準を明確にした事業計画書の作成が不可欠です。

- 補助金の活用: 返済不要の補助金は、法人と同等の条件で個人事業主も申請可能です。新規事業や設備投資に有効活用できます。

- 専門家のサポート: 税理士や中小企業診断士などの専門家を活用することで、事業計画書の質を高め、融資・補助金の採択率を大きく向上させられます。

上記のポイントを踏まえ、自身の事業フェーズや目的に合った資金調達方法を選択し、入念な準備を進めることが、安定した事業運営への第一歩となります。

ねこ太郎

独立系ベンチャーキャピタルでの投資業務を経て現在は研究機関で起業家の成功要因を分析する専門家です。キャピタリスト時代に数多くのアプリやウェブサービスの立ち上げを支援してきた豊富な経験を持っています。その現場での知見と最新の研究データを掛け合わせゼロからのビジネス立ち上げを成功に導くための実践的なノウハウを発信しています。

関連記事

新規事業の資金調達方法を徹底比較!融資を成功させる3つのポイントと審査通過のコツ

新規事業を始める際に知っておきたい資金調達の方法を比較解説します。金融機関からの融資、ベンチャーキャピタルからの出資、補助金など、それぞれのメリット・デメリットを整理し、自社に最適な方法を見つける実践的なヒントを提供します。

起業の資金調達は融資と出資どちらを選ぶ?法人や会社の設立前に知るべき知識

起業で最初の壁となるのが資金調達です。本記事では、法人や会社を設立して新規事業を始める方へ向けて、起業に必要な平均資金額(約1,000万円)の内訳や、融資と出資の決定的な違いを解説します。日本政策金融公庫やVCを活用し、自社のビジネスモデルに最適な資金調達方法を見極める判断基準がわかります。

【保存版】起業の不安を解消!返済不要の補助金を活用した資金調達5つの手段

起業時のリスクを抑えるため、返済不要な資金調達方法を探している方必見。国や自治体の補助金・助成金制度の仕組みや、テストマーケティングも兼ねられるクラウドファンディングの活用方法について詳しく解説します。

【2026年最新】新規事業で使える補助金・助成金5選!システム開発の初期費用を抑える方法

新規事業の立ち上げやシステム開発で使える、2026年最新の補助金・助成金制度5選を徹底解説。IT導入補助金やものづくり補助金など、Webサービスやアプリ開発の初期費用を大幅に抑える要件や申請のポイントをわかりやすくまとめました。資金調達の負担を減らし、アイデアを形にしたい起業家必見のガイドです。

【図解】スタートアップが資金調達を成功させる8つのポイント|企業向け実践ガイド

スタートアップ特有の資金調達について、成功確率を高める8つのポイントを解説します。VC(ベンチャーキャピタル)やエンジェル投資家からの調達手順、投資家が重視する評価基準、失敗しない資本政策の考え方など、資金調達を検討する企業向けの実践的なノウハウをまとめました。

資金調達のシリーズとは?シードからシリーズCまでの違いと成功する7つの原則

スタートアップの資金調達でよく耳にする「シード」「シリーズA」といったラウンド(シリーズ)の概念を解説。各事業フェーズにおける目的や調達額の目安、投資家の違いを理解し、事業成長のロードマップを描くための7つの原則を紹介します。